九游会(中国区)集团官方网站高盛交游员 Guillaume Soria的证据称-九游会(中国区)集团官方网站

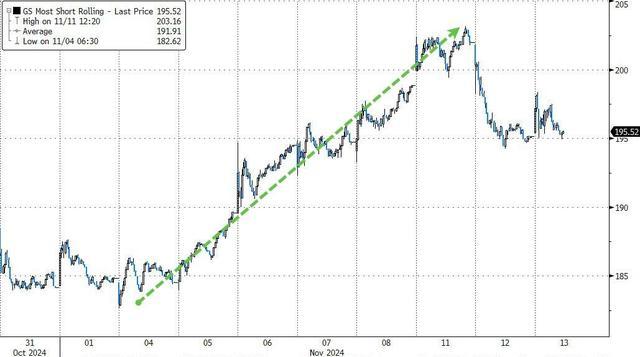

在本周二特朗普交游暂歇之前,已毕本周一,高盛跟踪的一篮子被卖空最多的个股在五个交游日内累涨超11%。高盛交游部门预测,这种卖空最多的个股受追捧现象会捏续到来岁1月特朗普宣誓接事总统。

高盛交游员 Guillaume Soria的证据称,高盛的交游部门以为,到本年年底,卖空历程最大的那些个股,以及包括高浮动利率债券和低动量股票在内,质地较低的股票将被从头订价风险会加多。

证据写说念:

“咱们正在进入一个顺周期环境(咱们的周期性股票与慎重性股票组合创下了有史以来第二好的一日(收货)),短期利率正在逐渐下落。”

高盛统计2000年、2004年和2016年三次共和党候选东说念主当选好意思国总统后的收益率、Beta值、杠杆、动量、股息收益率等假想发现,共和党东说念主当选时的因子讲述标明,此前投资吃亏的股票和高Beta值的股票齐将加多界限。Beta值经常交游邃密,大盘股的发扬逊于小盘股的掷中率为100%,动量经常发扬欠安,而价值和收益率则优于增长。

因此,高盛提倡在来岁1月底之前,连接捏有被卖空最多的股票,因为他们预期:

利率缩短,

好意思国经济幸免了阑珊,

大选的不细目性放置,

特朗普的压倒性到手带来“动物精神”鞭策的反弹,这为低质地股票提供了有意的环境。

高盛证据指出,往常十年,低质地股票篮子每年发扬最好的三个月是1月、6月和11月,目下所处的11月和来岁1月就占了两个。

高盛发现,自本年7月出现大界限减捏/回补以来,空头总体上一直在加多,而况已处于年头于今的高位,这为年底前的空头回补留住了空间。

证据提到,高盛的高浮动利率债券篮子比拟标普500指数仍是上行突破,突破四年多来的下行趋势。周期性股票与慎重性股票的组合创下 2020 年以来最好发扬。动量则正进入二十多年来该因子一年中发扬最差的三个月阶段:11月到1月。

往常投资吃亏的股票与本年被大举卖空的股票交游情况一致,两者齐受到恒久利率飞腾的冲击,而当今利率飞腾应该会有所缓解。

此外,高盛交游员最近预测,在好意思国大选带动的交游行情已毕后,轮动压力将连接成为好意思股市集的显耀特征,因为投资者将资金参加小盘股,并寻找周期性/通胀主题的契机。高盛交游员Mike Washington示意,跟着选举、好意思联储和英国央行各自降息25个基点,10年期好意思债收益率一周内下落7个基点至4.30%,收益率波动回调以及恒久的盈利证据周期,投资者疲倦仍是露出。

高盛战略师在金钱建树上连接亲风险,在股票和高收益债券方面连接增捏好意思国、减捏欧洲。包括Christian Mueller-Glissmann在内的战略师在11日本周一的证据中写说念,隐含波动率的重置意味着投资者应当寻找特定的对冲或期权重叠九游会(中国区)集团官方网站,因为债券抛售可能会令股票承压。